中邮证券:零售药店行业规范化政策持续落地,龙头集中度有望加速提升

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

一周观点:零售药店行业规范化政策持续落地,龙头集中度有望加速提升

为更好保障居民就医购药,各地积极推出相关政策,保障医保基金安全的同时,充分发挥定点零售药店药品配备广泛、购药方便快捷等优势,行业监管加强将推动行业优胜劣汰,有望加速推进行业集中度提升。自24年下半年开始,已有地方医保局明确,暂停受理新增的药店医保定点协议申请,2025年已有山东菏泽、福建宁德等地发布公告明确暂停医药机构新增医保定点的受理工作。

2月19日湖南医保局发布《关于进一步加强基本医疗保障定点零售药店管理的通知》,明确加强医保定点零售药店资源规划和纳入退出管理,提出规范互联网医保定点医院处方行为,严禁使用人工智能等自动生成处方,还提及,依据互联网医院电子处方配药的,处方须为湖南省医保医师开具方可纳入统筹基金报销范围。

放缓医保定点机构新增将有效抑制零售药店数量的过快增长,此外,政策规范互联网医保定点医院处方行为,也将进一步提升互联网诊疗全流程的质量并加强安全监管,打击通过不合规处方刷取医保资金行为。在零售药店行业走向高质量发展的道路上,行业优胜劣汰进程有望加快,合规且高效经营的龙头零售药店有望在行业的优胜劣汰中脱颖而出。

本周细分板块表现

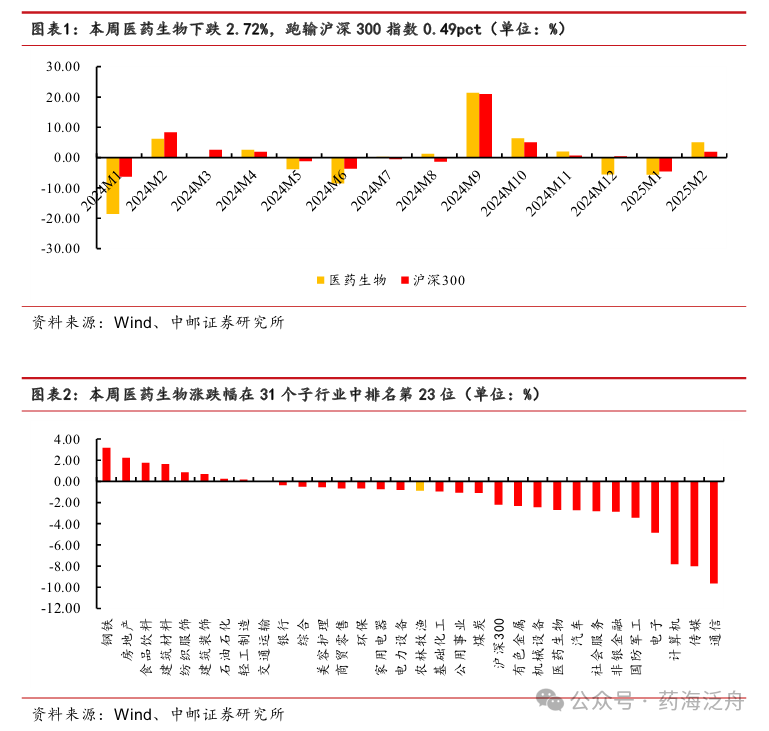

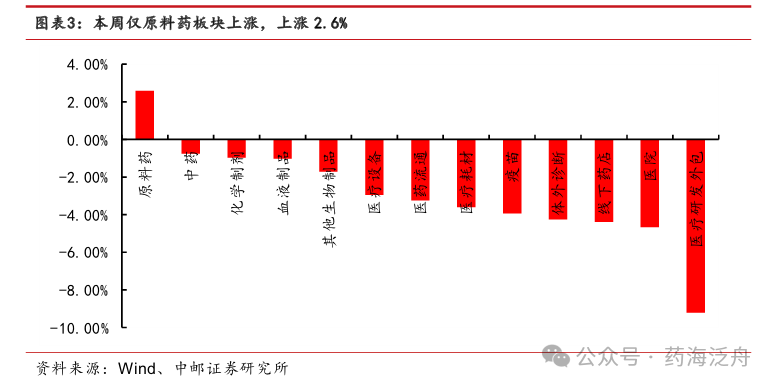

本周医药生物下跌2.72%,跑输沪深300指数0.49pct,在31个子行业中排名第23位。本周仅原料药板块上涨,上涨2.6%;中药板块下跌0.76%,化学制剂板块下跌0.98%,血液制品板块下跌1.04%,其他生物制品板块下跌1.72%;医疗研发外包板块跌幅最大,下跌9.21%,医院板块下跌4.67%,线下药店板块下跌4.4%,体外诊断板块下跌4.26%,疫苗板块下跌3.94%。

选股思路:

通过分析24年业绩预告中底部表现出显著业绩改善和增长潜力的细分领域及个股,以及结合AI这一市场热点,当前我们看好创新药、低值耗材、AI+医药三大板块。

具体看,创新药板块24年业绩预告来看,分化明显,其中头部企业凭借已上市创新药的快速放量及国际化进展,收入和利润增速显著提升。具备差异化管线、国际化能力强和商业化效率高的头部企业值得关注,如诺诚健华、百济神州。

第二是低值耗材,从业绩预告来看龙头业绩环比改善、企稳回升,具备模具研发能力、质量稳定、产能充足等优势的生命科学高分子耗材提供商,有望从产品验证阶段逐步进入到订单兑现阶段,手套龙头保持满产状态,订单结构优化,行业高成本及老旧产能有效出清,集中度显著提升,且具备明显的底部投资价值。推荐标的:英科医疗、拱东医疗。

第三是AI+医药,有望成为医药2025年投资主线之一,AI应用领域广泛,涵盖药物研发、医学影像辅助诊断、慢病管理和健康监测、以及大数据平台和算力服务等多个环节,技术突破和商业化落地将带来巨大投资机会。建议关注布局AI药物研发的药明康德、AI+健康管理龙头平安好医生,AI影像应用成熟,效率持续提升的美年健康,AI赋能诊疗的盈康生命、讯飞医疗科技。

风险提示:

行业竞争加剧风险、政策执行不及预期风险、行业黑天鹅事件。

1 一周观点:零售药店行业规范化政策持续落地,龙头集中度有望加速提升

为更好保障居民就医购药,各地积极推出相关政策,保障医保基金安全的同时,充分发挥定点零售药店药品配备广泛、购药方便快捷等优势,行业监管加强将推动行业优胜劣汰,有望加速推进行业集中度提升。

政策:自24年下半年开始,已有地方医保局明确,暂停受理新增的药店医保定点协议申请,例如2024年9月27日,福州市医保局发布《福州市医疗保障基金中心关于暂停受理医药机构申请医保定点协议管理业务的公告》,为稳妥推进定点医药机构资源配置规划工作,自2024年11月1日起暂停受理医药机构申请医保定点协议管理业务。此外,2025年已有山东菏泽、福建宁德等地发布公告明确暂停医药机构新增医保定点的受理工作。

2月19日湖南医保局发布《关于进一步加强基本医疗保障定点零售药店管理的通知》,明确加强医保定点零售药店资源规划和纳入退出管理,提出规范互联网医保定点医院处方行为,严禁使用人工智能等自动生成处方,还提及,依据互联网医院电子处方配药的,处方须为湖南省医保医师开具方可纳入统筹基金报销范围。

点评:暂停新增医保定点的受理工作,旨在进一步科学合理规划各级各类定点医药机构数量及布局,使定点医药机构数量与布局与公众健康需求、管理服务需要、医保基金收支、区域卫生规划等医疗服务资源要素相匹配,这一举措将有效抑制零售药店数量的过快增长。此外,政策规范互联网医保定点医院处方行为,也将进一步提升互联网诊疗全流程的质量并加强安全监管,打击通过不合规处方刷取医保资金行为。在零售药店行业走向高质量发展的道路上,行业优胜劣汰进程有望加快,合规且高效经营的龙头零售药店有望在行业的优胜劣汰中脱颖而出。

我们看好龙头零售药店凭借其专业化的服务能力、强大的供应链体系、数字化精细化的管理以及内控合规体系在行业整合阶段强者恒强。

推荐标的:益丰药房、大参林(维权)。受益标的:老百姓。

2 本周(2025年2月24日-2025年2月28日,下同)表现及子板块观点

2.1本周医药生物下跌2.72%,仅原料药子板块上涨

本周医药生物下跌2.72%,跑输沪深300指数0.49pct,在31个子行业中排名第23位。

本周仅原料药板块上涨,上涨2.6%;中药板块下跌0.76%,化学制剂板块下跌0.98%,血液制品板块下跌1.04%,其他生物制品板块下跌1.72%;医疗研发外包板块跌幅最大,下跌9.21%,医院板块下跌4.67%,线下药店板块下跌4.4%,体外诊断板块下跌4.26%,疫苗板块下跌3.94%。

2.2 细分板块周表现及观点

选股思路:

通过分析24年业绩预告中底部表现出显著业绩改善和增长潜力的细分领域及个股,以及结合AI这一市场热点,当前我们看好创新药、低值耗材、AI+医药三大板块。

具体看,创新药板块24年业绩预告来看,分化明显,其中头部企业凭借已上市创新药的快速放量及国际化进展,收入和利润增速显著提升。具备差异化管线、国际化能力强和商业化效率高的头部企业值得关注,如诺诚健华、百济神州。

第二是低值耗材,从业绩预告来看龙头业绩环比改善、企稳回升,具备模具研发能力、质量稳定、产能充足等优势的生命科学高分子耗材提供商,有望从产品验证阶段逐步进入到订单兑现阶段,手套龙头保持满产状态,订单结构优化,行业高成本及老旧产能有效出清,集中度显著提升,且具备明显的底部投资价值。推荐标的:英科医疗、拱东医疗。

第三是AI+医药,有望成为医药2025年投资主线之一,AI应用领域广泛,涵盖药物研发、医学影像辅助诊断、慢病管理和健康监测、以及大数据平台和算力服务等多个环节,技术突破和商业化落地将带来巨大投资机会。建议关注布局AI药物研发的药明康德、AI+健康管理龙头平安好医生,AI影像应用成熟,效率持续提升的美年健康,AI赋能诊疗的盈康生命、讯飞医疗科技。

(1)医疗设备

本周医疗设备板块下跌2.95%,主要受AI医疗短期回调影响。最新交易日2025年2月28日,医疗设备板块市盈率(TTM)为34.59倍,处于历史分位点为30.59%,历史最大值为140.90,平均值为44.46倍,我们认为板块估值上涨空间较大,建议积极布局。24Q4各省逐步落地以旧换新政策,相关院内招标启动,11月份后,公开招标数量明显提升,设备厂家在24Q4开始受益于以旧换新订单落地。建议密切关注各地设备采购招标进展,预计25Q1有望迎来第二波以旧换新采购高潮。从交付周期维度考量,我们认为部分中小设备生产厂家有望在24Q4开始兑现政策红利,大型设备生产厂家预计在25Q1开始实现业绩高增长。叠加24年医疗设备板块整体业绩低基数,我们认为25Q1开始板块有望进入业绩恢复区间。近期,数个省市开展设备集中采购,以中低端设备集采为主,我们认为集采主要压缩流通环节利润空间,对厂家利润影响较小,头部厂家有望充分享受中标量的提升带来的业绩高增长。此外,2024年12月,财政部网站发布通知,就《关于政府采购领域本国产品标准及实施政策有关事项的通知(征求意见稿)》向社会公开征求意见。《征求意见稿》提出,拟在政府采购活动中, 对于既有本国产品又有非本国产品参与竞争的,对本国产品的报价给予20%的价格扣除,用扣除后的价格参与评审,利好国产医疗设备厂家。上海市科学技术委员会印发《上海市促进科学仪器和科研试剂创新发展行动方案(2025-2027年)》的通知,有望促进科研设备国产替代。此外,我们看好AI+影像/手术方向,AI在医疗影像分析方向深度学习,能够快速识别病灶、精准诊断疾病并提供综合解决方案,代表公司为联影智能、微创机器人等。

受益标的:联影医疗、微创机器人、华大智造、聚光科技、开立医疗、迈瑞医疗、海尔生物、新华医疗、山外山、澳华内镜、海泰新光。

(2)医疗耗材

本周医疗耗材下跌3.61%,其中37家公司上涨,9家公司下跌。首先医疗耗材行业受到整体医药生物行业影响,股价走势整体偏弱。其次医疗耗材个股还受到基本面影响,其中24年业绩亮眼标的股价得到强支撑。随着高值耗材集采逐步到尾声,医疗耗材有望迎来稳步上涨。建议关注全年有机会超预期、以及有修复性预期差的相关标的。建议关注几个方向:1)高景气相关标的。相关行业赛道因为行业增速快、国产份额低、国内外竞品少等原因,相关企业具有高增长,景气度较高;2)集采促进相关标的。集采落地且进入稳态赛道。某些集采产品已接近或超过1年,业绩开始进入低基数阶段,代理商库存和院内使用已进入稳定状态,或集采标内用量已用完有望抢夺集采标外市场的相关企业;3)困境反转相关标的。过去因下游库存较多、临床推广受限等原因导致过去业绩受限,目前相关原因已有明显改善的相关企业;4)部分PEG较低的中小市值企业。医疗器械中大部分企业市值低于50亿,这部分企业在24年上半年关注度较低,但由于增速较快,部分企业PEG较低,可以关注。其次,预计部分企业将逐步释放业绩,关注24年业绩有望超预期的标的。

推荐标的:迈普医学、英科医疗、怡和嘉业、微电生理、拱东医疗。

受益标的:康拓医疗、奥精医疗、维力医疗、可孚医疗、海泰新光、美好医疗。

(3)IVD板块

本周IVD板块下跌4.26%。主要受AI医疗短期回调影响。最新交易日2025年2月28日,体外诊断板块市盈率(TTM)为23.20倍,处于历史分位点为19.8%,历史最大值为173.46,平均值为44.43倍,我们认为板块估值上涨空间较大,建议积极布局。2025年1月3日,国家卫健委等15部门联合印发《应对老年期痴呆国家行动计划(2024-2030年)》。通知提及,到2030年,老年痴呆防控科学知识基本普及,全面开展老年人认知功能筛查,其中接受老年人健康管理服务的人群认知功能初筛率到2030年目标值大于等于80%,AD诊断市场有望迎来政策性利好。此外,我们看好AI+辅助诊断方向,IVD及ICL公司可基于庞大优质的数据积累优势,打造出疾病预警大模型,并利用AI技术并结合专家训练实现自我学习,生成大量预测数据,通过数据去标识化,实现快速分析、诊断及解读,催生出新兴数据和服务业务。代表公司为华大基因、润达医疗、金域医学等。

受益标的:华大基因、润达医疗、金域医学、圣湘生物、英诺特、九安医疗、万孚生物、迪安诊断、新产业、亚辉龙。

(4)血制品板块

本周血液制品板块下跌1.04%。2023和2024年由于国内采浆量增长较快,产品供给侧增加,预计2025年采浆增速会略有放缓。2025年为十四五阶段最后一年,新浆站催化预期减弱。产品端上看,白蛋白长期需求稳定增长,短期内渠道库存偏高,需要一定时间调节消化,价格会有小幅波动;静丙需求持续向好,中长期成长空间大,升级品种第四代静丙陆续上市,出口内需均有较大需求,预计价格维持平稳;因子类产品由于生产厂商陆续增加,面临一定竞争压力,部分产品集采后价格出现一定下降。行业竞争格局上看,行业并购整合陆续推进,集中度持续提升。从成长性上看,血制品企业产品种类陆续向其他生物药品领域拓展。建议关注具备浆站获取能力强、运营效率高、新品推出快的头部血制品公司。

推荐标的:派林生物、华兰生物、上海莱士、博雅生物。受益标的:天坛生物、卫光生物等。

(5)药店板块

本周线下药店板块下跌4.40%,个股均下跌,主要受AI医疗短期回调影响。展望25年,行业出清提速,25年龙头药店客流量、利润率有望提升,统筹持续落地带来业绩增量。在上半年消费力疲软、医保控费及监管措施加强、门诊统筹落地滞后等外部因素影响下,行业开始分化,中小药店生存环境愈发恶劣,行业面临整合,中康数据显示全国关闭的药店数量2024Q1 6778家,Q2 8792家,Q3 9545家,闭店加速。行业出清,预计行业出清后龙头药房客流将进一步恢复。利空因素逐步出清,AI赋能增收降本。随着各地比价系统逐步落地,监管亦实现常态化,零售药店股价已充分反应比价、监管加强等消极情绪,利空因素基本出清。我们看好AI赋能带来经营新活力,龙头零售药店基于规模优势、资金优势,有望迅速接入AI优化经营效率,实现业绩提升。近期大参林AI小程序“AI小参”率先接入DeepSeek,功能包括药品管家、用药咨询、员工培训等,预计将进一步提升公司运营效率,优化动销促销,增收降本。门诊统筹方面,龙头药房具备当地市场门诊统筹先发优势,对于客流具备虹吸效应,能够吸引更多客流,同时统筹带来的医保消费金额提升、关联产品消费增加等有望带来客单价提升,门诊统筹有望带来业绩增量。我们看好龙头药房凭借其专业化的服务能力、强大的供应链体系、数字化精细化的管理以及内控合规体系在行业整合阶段强者恒强。

推荐标的:益丰药房、大参林。受益标的:老百姓等。

(6)医疗服务

本周医院板块下跌4.67%,大部分个股下跌,前期受益AI涨幅较大的标的回调。Q3医疗服务业绩同比增速较Q2略有放缓,一是眼科、口腔等消费医疗仍受到宏观经济影响增速未实现环比改善,二是基础医疗则由于淡季叠加部分地区DIP结算影响导致增速较Q2略有放缓,三是ICL在保证回款优先前提下主动优化订单结构,但中医诊疗、脑科诊疗维持了较高增长;利润端,较多公司由于规模效应减少导致盈利能力略有下降。展望Q4,综合医院和体检将迎来经营旺季,其增速有望提升,IVF在政策落地后渗透率有望逐步提升。

推荐标的:新里程、美年健康、国际医学。受益标的:固生堂、锦欣生殖、环球医疗。

(7)中药板块

本周中药板块下跌0.76%,约40%个股上涨,康缘药业、佐力药业涨幅为5%左右,其他上涨标的较多为中药OTC。中药板块2024Q3收入略有下滑,主要受到同期高基数、集采等影响,归母净利润下滑主要与规模效应下降、集采降价、原材料价格影响等因素有关,但影响业绩的主要因素都在2025年影响减弱,中药材价格自8月有下滑趋势,全国中成药集采落地,较少涉及上市公司独家大单品,疫情诊疗产品逐步走出高基数影响,且发布的2024年新版医保目录中,谈判药品价格降幅温和。基于以上,我们主要看好三个方面,一是看好国企龙头引领的行业优质资源整合,二是看好来年消费环境改善下,行业需求持续复苏,高品质、疗效好的品牌OTC有望率先迎来反弹,三是看好创新驱动、集采/基药政策受益、高基数出清方向。

推荐标的:佐力药业、康臣药业、桂林三金;受益标的:天士力、以岭药业(维权)、方盛制药、贵州三力。

(8)CXO板块

本周医疗研发外包板块下跌9.21%,跌幅居前,AI行情短期回调带动CXO板块下跌。同时,据财联社消息,特朗普在一次非公开会议上警告制药商关税即将到来,并表示企业应尽快将海外生产转移到美国,此消息引发市场对国内CXO公司海外订单的担忧。从外部影响因素上看,海外地缘政治风险仍然存在,但对板块的影响预计会逐渐减弱,部分公司也陆续进行一系列风险规避措施。工程师红利和制造业优势是我国CXO公司的主要竞争力,药企对于研发效率和生产成本的追求是推动研发生产外包的核心驱动力。从板块基本面上看,2024年板块业绩基本见底,海外投融资恢复以及高基数影响消退下,公司业绩逐步企稳回升,行业逐步进入上行周期。2024下半年开始,头部公司在手订单情况增速提升,盈利能力有望逐步修复。AI概念、美国降息、并购政策均有望催化板块行情。板块前期调整周期长、幅度大,建议关注订单增长表现较好、行业并购整合能力较强的相关龙头标的。

受益标的:康龙化成、泰格医药、凯莱英、诺泰生物(维权)等。。

3 风险提示

行业竞争加剧风险、政策执行不及预期风险、行业黑天鹅事件。