累计分红远超募资!600346,拟10派4.5元,股息率2.9%!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券日报之声

本报记者 李勇

恒力石化股份有限公司(以下简称“恒力石化”,证券代码:600346)经营业绩持续稳中向好,2024年收入、利润实现双增。

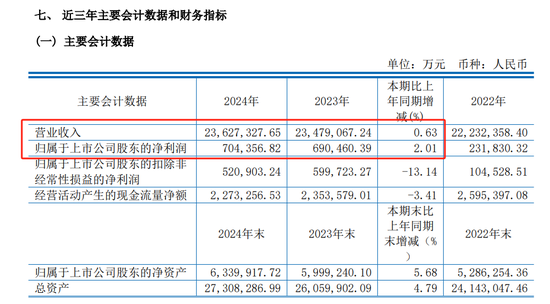

据恒力石化4月16日晚间披露的2024年年度报告,报告期内,公司实现营业收入2362.73亿元,同比增长0.63%;实现归属于上市公司股东的净利润70.44亿元,折合每日盈利1929.86万元,同比增长2.01%。

“从一滴油、一块煤到万物”,恒力石化主营业务囊括炼化、芳烃、烯烃、基础化工、精细化工以及下游各个应用领域材料产品的生产、研发和销售。公司依托上游“油、煤、化”融合的大化工平台,深度锚定“衣食住行用”的刚性消费市场以及高技术壁垒、高附加值的高成长新材料赛道,持续打造“平台化+新材料”的价值成长型企业。

作为行业内首家实现“原油-芳烃、烯烃-PTA、乙二醇-聚酯新材料”全产业链石化企业,恒力石化拥有2000万吨/年炼化一体化装置、500万吨/年现代煤化工装置、150万吨/年乙烯装置和7套合计1660万吨/年的PTA装置四大产能集群,构筑了“世界级化工型炼厂+现代煤化工装置”集成的现代化产业体系。

针对全年经营,恒力石化在年报中回顾表示,报告期内,成本端的原油价格稳中有降,煤炭价格持续下行,原材料“高成本”的经营环境逐步优化。需求端在2024年度整体呈现“前高后低”运行特征,上半年在原油价格波动有限、需求相对稳定背景下,上游芳烃链PX、纯苯等产品维持高景气度,下游长丝等产品受益于终端需求复苏叠加原料成本支撑,价差快速修复。

“恒力石化的四大产能集群构筑了显著的规模优势,有效降低生产成本,提高了产品质量和综合竞争实力。”国内咨询机构科方得智库研究负责人张新原在接受《证券日报》记者采访时表示。

深圳市优品投资顾问有限公司投资顾问李鹏岩认为,全产业链一体化的发展模式让恒力石化能在内部消化并熨平中间化工品的景气波动,从而提升公司整体盈利水平,提高公司的抵御市场波动的能力,从而让恒力石化展现出强大的发展韧性,实现了逆周期式的增长。

随着恒力石化上游世界级炼化、乙烯关键产能和精细化工稀缺化工原材料产品的完全投产和全产业链优势的不断巩固扩大,公司加快具备了做长、做深和做精下游中高端新材料市场的“大化工”平台支撑与原材料配套条件。恒力石化也在“优链、延链、补链”,加速下游高端化工新材料产能布局。

年报显示,2024年,恒力石化前期投建的160万吨/年高性能树脂及新材料项目、恒力化纤年产40万吨高性能特种工业丝智能化项目、苏州汾湖基地12条线功能性薄膜生产线全面投产。南通基地另外12条线功能性薄膜项目和锂电隔膜项目也在稳步推进中,预计在2025年陆续投产。

张新原表示,相关项目的陆续投产,不仅更好地满足了市场需求,也将进一步提高公司的盈利能力和市场地位。

在主营业务持续成长的同时,恒力石化持续通过现金分红等方式提高投资者的获得感,让投资者分享企业发展的红利。

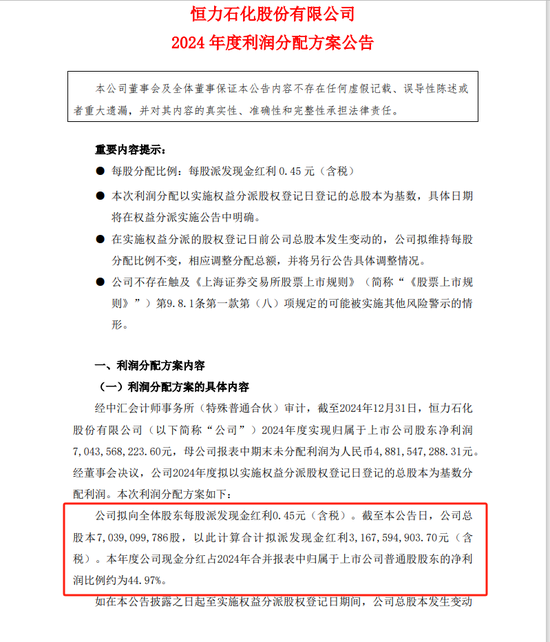

据恒力石化同步披露的利润分配预案,公司拟向全体股东每10股派发现金红利4.5元(含税),合计拟派发现金红利31.68亿元(含税),占公司2024年合并报表中归属于上市公司普通股股东的净利润的44.97%。按该公司最新收盘价15.5元/股算,股息率达到2.9%。

公开数据显示,自2016年重组上市以来,恒力石化已累计现金分红223.71亿元,大幅超过公司从资本市场所募集的资金规模。如果算上此次利润分配,恒力石化重组上市以来累计分红金额将超250亿元。

值得关注的是,截至2024年末,恒力石化在建工程383.94亿元,同比大幅下降。

恒力石化在年报中表示,从2024年下半年开始,公司基本结束本轮投资建设与资本开支的高峰期,后续经营重心将更加突出精细化成本管控下的“优化运营、降低负债和强化分红”,持续打造价值“成长+回报”型上市企业。