又一A股审计“自爆”!23年IPO上市,次年就财务造假?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

近期,北交所上市公司田野股份(维权)(832023)披露了2024年年度报告,2024年审计报告为非标意见,内部控制审计报告为否定意见,几乎“自爆”财务造假。与此同时,公司还披露了《公司股票可能被实施退市风险警示的风险提示公告》。

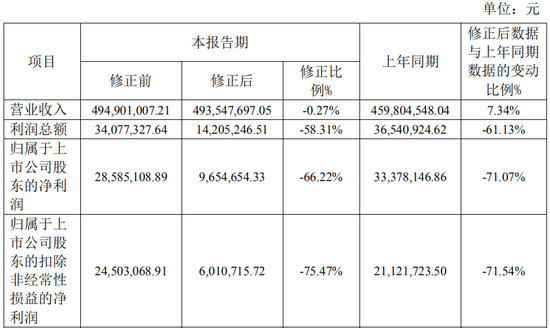

2025年5月16日,公司更新披露《2024年年度业绩快报修正公告》,更正后的归属于母公司所有者的净利润为965.47万元,比修正前减少1,893.05万元,减幅为66.22%。

值得注意的是,田野股份于2023年2月才在北交所IPO上市。

一、2023年上市,当年业绩腰斩,2024年非标审计报告

田野股份主要从事热带果蔬原料制品的研发、生产和销售,于2022年6月申报北交所上市,2022年12月通过审核,并于同月提交注册并通过核准。

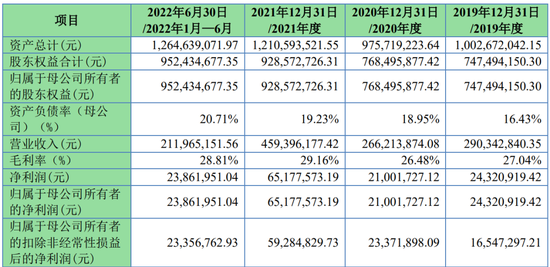

根据招股说明书披露,报告期主要财务状况如下:

田野股份于2023年2月在北交所上市,4月披露2022年年度报告,公司2022年业绩略微下滑。

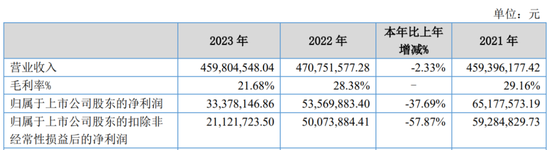

此后,公司开始业绩加速下滑。2023年扣非净利润相较2022年下滑57%。

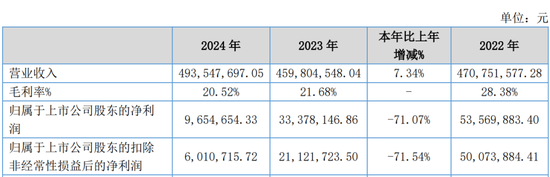

2024年进一步下滑,扣非净利润再次下滑71%。

更为致命的是,审计报告为非标审计意见,内部控制审计报告为否定意见。

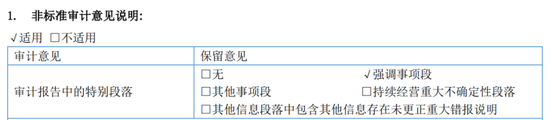

二、2024年非标审计意见,几乎“自爆”财务造假

中兴华接受委托,对田野创新股份有限公司(以下简称“田野股份”)2024年度财务报表进行了审计,并于2025年4月28日出具了保留意见的审计报告(报告编号:中兴华审字(2025)第014650号)。

非标准审计意见涉及的主要内容如下:

1、田野股份本期向部分贸易客户销售榴莲肉、果汁等商品,涉及本期营业收入16,021,047.23元、应收账款年初余额23,384,336.63元、应收账款年末余额19,505,199.15元、坏账准备3,818,915.55元、账面净值15,686,283.60元。这些销售未能按照合同约定收到货款,我们虽然实施了函证、走访等审计程序,但仍然无法获取销售收入的商业合理性及款项可收回性的证据。

2、田野股份自查发现本期通过合同加价方式向部分供应商采购水果等原料虚增采购金额8,553,408.90元,并通过供应商支付佣金及供应链利息及前期欠款等支出,但未提供完整证据资料,我们无法做出调整,也无法判断对财务报表的具体影响。田野股份本期向部分供应商采购榴莲肉、水果原料,涉及采购金额54,152,143.28元、预付账款年初余额共计8,109,982.24元,预付账款年末余额共计10,602,395.68元,应付账款年初余额1,149,692.93元,应付账款年末余额4,047,227.70元。这些采购存在未能按照合同约定如期收到货物、预付账款长期挂账、涉及的供应商之间或与田野股份其他供应商存在异常资金往来、成立时间短且交易金额较大等情形,我们虽然实施了函证、走访等审计程序,但仍然无法获取涉及采购交易的商业合理性及形成的款项是否存在和准确性。

3、田野股份与部分在建工程供应商存在提前于合同约定的支付节点支付款项、供应商规模小或成立时间短且提供大额工程服务合同等情形。我们虽然实施了检查、函证、走访等审计程序,但仍然无法获取必要的审计证据以证实在建工程发生金额的准确性。

4、如财务报表附注五、注释10所述,田野股份期末其他权益工具投资中对嘉兴方富宏熙创业投资合伙企业(有限合伙)(以下简称“嘉兴方富宏熙”)的投资价值25,824,640.00元,持股比例25%,而嘉兴方富宏熙大股东北京方富创业投资管理股份有限公司的持股比例75%,却未出资。本期嘉兴方富宏熙以1,000.00万元收购其关联方嘉兴方富芯仪股权投资合伙企业(有限合伙)投资的上海恩凯细胞技术有限公司股权,截至审计报告日,嘉兴方富宏熙收购的上海恩凯细胞技术有限公司股权未办理工商变更登记手续。田野股份未能就前述事项的真实性、合理性提供充分、适当的审计证据。

5、田野股份下属的子公司广西田野创新农业科技有限公司(以下简称“农业公司”)本期账簿记载采购肥料5,332,380.00元,对应向田野股份销售水果2,662,769.00元,其余金额计入存货核算。农业公司解释该业务的真实情况系田野股份采购水果原料、该部分采购安排农业公司走账,并非农业公司的真实业务。农业公司本期严重亏损。农业公司期末固定资产、生产性生物资产、使用权资产和长期待摊费用账面价值合计56,604,812.07元,我们未能获取相关资产计量准确性的证据。

6、我们获知,田野股份前期财务报表存在未更正的会计差错,截至审计报告日,田野股份管理层尚未完成自查工作,因此无法判断对财务报表的影响。

由上可知,2024年度田野股份应收账款、在建工程真实性存疑,原料采购存虚增采购金额8,553,408.90元,且存在未更正的会计差错,审计意见相当于“自爆”财务造假。

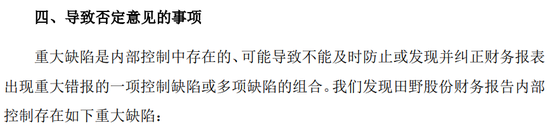

三、内控报告为否定意见,将面临退市风险

公司聘请的中兴华会计师事务所(特殊普通合伙)依据《中国注册会计师审计准则》等法规及准则要求,对公司截至2024年12月31日的财务报告内部控制出具了否定意见的审计报告,触及《北京证券交易所股票上市规则》10.4.2条第(六)项,“首个会计年度财务报告内部控制被出具无法表示意见或否定意见的审计报告,或者未按照规定披露财务报告内部控制审计报告”所规定的“应当立即披露股票可能被实施退市风险警示的风险提示公告”的情形。

据披露,田野股份财务报告内部控制被发现存在如下重大缺陷:

田野股份管理层凌驾于内部控制之上,各个内控关键控制节点人员未按照内部控制制度执行,导致内控失效。具体内控失效情况如下:

1、与采购相关的内部控制缺陷

(1)田野股份本期通过合同加价方式向部分供应商采购水果等原料虚增采购金额8,553,408.90元,并通过供应商支付佣金及供应链利息及前期欠款等支出。截止报告日尚未搜集完整证据进行更正处理。

(2)田野股份下属的子公司广西田野创新农业科技有限公司(以下简称“农业公司”)本期账簿记载采购肥料5,332,380.00元,凭证后附签收单及发票,农业公司解释该业务的真实情况系田野股份采购水果原料、该部分采购安排农业公司走账,并非农业公司的真实业务。

(3)向个别供应商采购,存在本期采购额小于期初预付款的情况下仍然继续付款的情形,田野股份未对预付额度进行确定和审批。

(4)田野股份与部分在建工程供应商存在提前于合同约定的支付节点支付款项、供应商规模小或成立时间短且提供大额工程服务合同等情形,且无供应商评选资料。

2、与投资相关的内部控制缺陷

田野股份本期对嘉兴方富宏熙创业投资合伙企业(有限合伙)(以下简称“嘉兴方富宏熙”)的投资价值25,824,640.00元,持股比例25%,而嘉兴方富宏熙大股东北京方富创业投资管理股份有限公司的持股比例75%,却未出资。嘉兴方富宏熙以1,000.00万元收购其关联方嘉兴方富芯仪股权投资合伙企业(有限合伙)投资的上海恩凯细胞技术有限公司股权尚未办理工商变更登记手续。

3、前期财务报表会计差错事项

中兴华获知,田野股份前期财务报表存在未更正的会计差错,截至审计报告日,田野股份管理层尚未完成自查工作。

有效的内部控制能够为财务报告及相关信息的真实完整提供合理保证,而上述重大缺陷使田野股份内部控制失去这一功能。